Como a baixa volatilidade, em destaque com PLD no piso e CMO zerado, fomenta alongamento de prazos

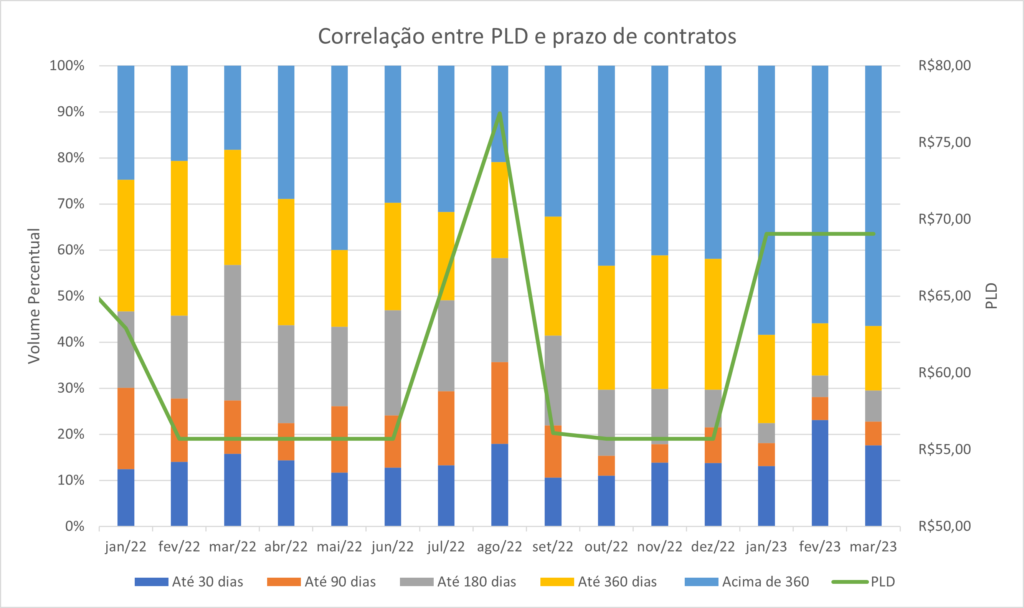

Vivemos um período ímpar de baixa volatilidade de preços no curto prazo. Alto volume de chuvas, pouca demanda das unidades geradoras e Preço de Liquidação das Diferenças (PLD) no piso estão entre os fatores que contribuem para esse contexto. Como resultado, os negócios na BBCE com prazo de mais de um ano atingiram volume inédito na história da companhia

Podemos analisar a volatilidade sob a ótica da composição de preços no Ambiente de Contratação Livre (ACL). Os valores de produtos de curto prazo são diretamente correlacionados com o Custo Marginal de Operação (CMO), que representa o valor do próximo MWh a ser despachado pelo Sistema Interligado Nacional (SIN) e atualmente está zerado. Por outro lado, os preços praticados no longo prazo estão relacionados com o custo marginal de expansão (CME), que significa o valor de produção de um MWh adicional ao aumentar a capacidade produtiva do sistema. Como o CME é menos impactado pelas condições conjunturais e influenciado pelas projeções de sobreoferta nos próximos anos, esse custo apresenta menor volatilidade em comparação ao curto prazo. Nesse contexto, os derivativos de CMO, recém-lançados pela BBCE, podem se posicionar como um produto relevante para posicionamento ou hedge.

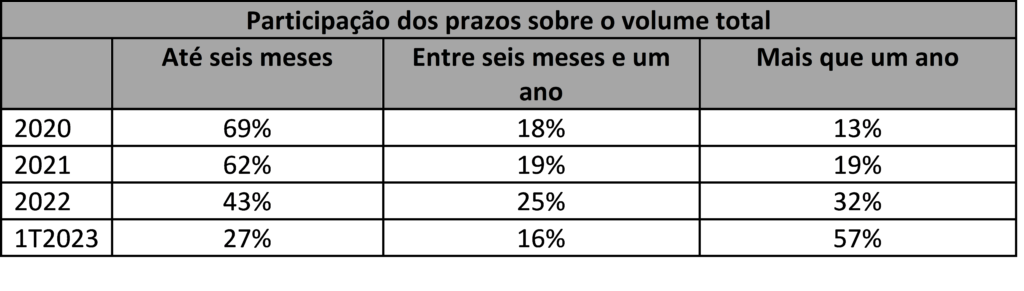

O contexto atual evidencia, como vimos, que o PLD é sensível a expectativas de chuvas no curto prazo e que poder ter volatilidade acentuada. A volatilidade somada ao atual volume de negócios para o longo prazo – que, no primeiro trimestre, representou mais de 57% das transações realizadas na BBCE – destacam ainda mais a necessidade de revisão de limites para prazos mais longos. Com a funcionalidade do EHUB BBCE Gestão de Limites, é possível facilitar essa atividade e realizar a revisão e o acompanhamento dos limites mensais, anuais e globais por contraparte ou em lote.